На каждой бутылке с алкоголем должна быть специальная или акцизная марка*. На неё нанесён двумерный штрихкод PDF417 с подробной информацией о производителе, лицензии, дате розлива и другими характеристиками.

*Согласно пунктам 3 и 4 статьи 12 Федерального закона от 22.11.1995 № 171-ФЗ марка является документом государственной отчетности, удостоверяющая законность (легальность) производства и (или) оборота на территории Российской Федерации алкогольной продукции.

*Согласно статье 26 Федерального закона от 22.11.1995 № 171-ФЗ (далее – Федеральный закон) оборот алкогольной продукции без маркировки в соответствии со статьей 12 Федерального закона, либо с маркировкой поддельными марками запрещен.

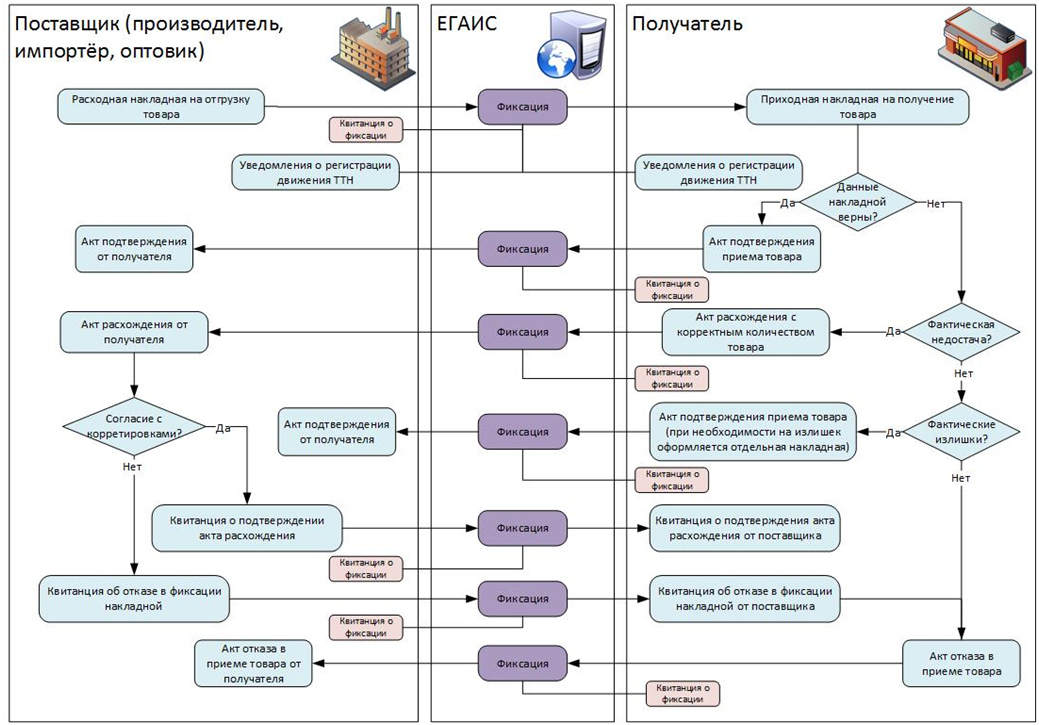

Работа ЕГАИС в звене опт-розница

После внедрения ЕГАИС на розничных торговых предприятиях их взаимодействие с поставщиками алкогольной продукции будет строиться по следующей схеме:

Организация-производитель, импортер или оптовик продукции фиксирует в ЕГАИС расходные накладные. Объем отгруженной продукции резервируется на остатках отправителя в ЕГАИС.

Организация-получатель продукции (организация розничной торговли) через собственную учетную систему либо иным способом посредством Универсального Транспортного Модуля ЕГАИС (далее – УТМ) получает все отправленные на него накладные.

В случае согласия принять продукцию, указанную в накладных, организация подтверждает получение. В случае обнаружения фактической недостачи продукции по сравнению с объемами, указанными в электронных накладных, если организация желает принять такую продукцию, формируется акт расхождений с исправленным количеством. Акт через УТМ попадает к отправителю продукции, при этом отправитель может согласиться с актом. В этом случае с остатка отправителя будет списан лишь согласованный с получателем объем. В случае несогласия отправителя с актом расхождений, он отказывает акт и тогда вся накладная отказывается и весь объем остается на остатках отправителя.

Работа ЕГАИС в звене опт-розница

В случае обнаружения фактического избытка продукции по сравнению с объемами, указанными в электронных накладных, если организация желает принять такую продукцию, организация получатель подтверждает накладную. На избыточное количество отправитель формирует дополнительную накладную.

В случае несогласия принять продукцию, указанную в накладных, организация получатель отказывает пришедшую накладную. Отказанная продукция остается на остатках отправителя.

Росалкогольрегулирование обрабатывает все поступающие документы и через УТМ возвращает в организации квитанции о фиксации данных в ЕГАИС.

Как будет работать ЕГАИС в рознице?

В соответствии с новым законодательством факт продажи каждой единицы алкогольной продукции должен быть зафиксирован в системе ЕГАИС. Кассир должен иметь на кассе 2D-сканер, который способен считывать со специальной или акцизной марки необходимую информацию. После сканирования она обрабатывается кассовым модулем ЕГАИС и с электронной цифровой подписью передаётся на сервер Росалкогольрегулирования. Таким образом учёт ведется в режиме «online».

Изменения в работе кассира

В связи с введением ЕГАИС в привычной последовательности действий персонала на кассе произойдут некоторые изменения (только при продаже алкогольной продукции):

- Покупатель приносит на кассу продукцию, среди которой есть алкоголь;

- Кассир считывает EAN товара;

- При считывании EAN алкогольной продукции на экране кассы появляется запрос «Отсканируйте ШК марки»;

- С помощью 2D-сканера кассир считывает штрихкод ФСМ / АМ;

- При успешном считывании ШК ФСМ / АМ товар добавляется в чек, иначе продажа данного товара отменяется;

- Если весь товар внесён в чек, кассир нажимает кнопку «Итог»;

- Кассовое ПО генерирует xml-файл и отправляет его в ПО ЕГАИС (Транспортный Терминал);

- Транспортный Терминал формирует квитанцию и возвращает её в кассу;

- Происходит закрытие чека с печатью слипа алкогольной продукции;

- Покупатель, считав QR-код со слипа алкогольной продукции может проверить её легальность;

Журнал учета продажи алкогольной, спиртосодержащей продукции и пива.

Розничные продавцы алкогольной и спиртосодержащей продукции обязаны представлять в контролирующие органы декларацию № 11, а продавцы пива и пивных напитков (сидра, пуаре, медовухи) — декларацию № 12 из списка деклараций об объеме розничной продажи алкоголя.

С 1 января 2016 года журнал должны будут вести (п. 2 порядка, утв. приказом РАР от 19.06.15 № 164, далее — Порядок):

- организации, торгующие алкогольной и спиртосодержащей продукцией в розницу;

- ИП, осуществляющие розничную продажу пива и напитков, изготовленных на основе пива, сидра, пуаре, медовухи, и спиртосодержащей продукции.

Вести журнал нужно будет по месту осуществления деятельности (п. 2 Порядка). Это означает, что заполнять журнал нужно будет непосредственно в месте продажи напитков и спиртосодержащей продукции, а не в центральной бухгалтерии. Соответственно, если организация или ИП будут осуществлять продажи через два магазина или более, то отдельный журнал потребуется вести в каждом из них.

Предусмотрено два способа заполнения журнала (п. 3 Порядка):

|

Такой способ подразумевает, что «бумажные» журналы будут иметься в наличии у организации или ИП. При этом стоит заметить, что каких-либо специальных требований к бумажному варианту журнала не предъявляется. Например, не требуется прошнуровывать и пронумеровывать листы; нет требованиям к цвету чернил, которыми будет заполняться журнал. |

|

В электронном виде журнал можно будет вести исключительно с использованием программных средств системы ЕГАИС (единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции). При отсутствии подключения к ЕГАИС продавцы будут обязаны вести журнал «на бумаге». |

Заметим, что некоторым розничным организациям потребуется подключиться к ЕГАИС в обязательном порядке. Так, для подтверждения факта закупки алкогольной продукции организации, осуществляющие продажу алкогольной продукции в городских поселениях и сельских поселениях должны передавать информацию в ЕГАИС с 1 января 2016 года. А фиксировать факты розничной продажи эти организации будут должны (п. 2 ст. 2 Федерального закона от 29.06.15 № 182-ФЗ):

- с 1 июля 2016 года (если организация осуществляет продажу алкогольной продукции в городских поселениях);

- с 1 июля 2017 года (если организация осуществляет продажу алкогольной продукции в сельских поселениях).

При этом от обязательного использования ЕГАИС будут освобождены (п. 2.1 ст. 8 Федерального закона от 22.11.95 № 171-ФЗ):

- индивидуальные предприниматели (они могут продавать в розницу пиво и пивные напитки, сидр, пуаре, медовуху, спиртосодержащую продукцию);

- организации, которые продают алкоголь в розницу при оказании услуг общественного питания;

- организации, которые продают алкогольную продукцию в поселениях с численностью населения менее 3 000 человек, где отсутствует точка доступа к интернету (перечень таких поселений должен быть определен законом субъекта РФ).

|

Официальный партнер фирмы «1С» с 1994 года |