- Главная

- Статьи

- Работа с программой 1С:ЗУП

- Регистрация выплаты по договору аренды помещения с физическим лицом в программе "1С:Зарплата и управление персоналом 8" (редакция 3)

{kind=link}

19.08.2020

Аренда помещения – один из видов арендных отношений.

Аренда помещения у физического лица оформляется договором, согласно которому арендодатель (физическое лицо) обязуется предоставить арендатору (организации) помещение за оплату во временное пользование.

Доходы, полученные по договору аренды с физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя, облагаются НДФЛ. В зависимости от того, является физическое лицо резидентом или нет, НДФЛ нужно удерживать по ставке 13 или 30 процентов. Арендатор, перечисляющий физическому лицу без статуса индивидуального предпринимателя арендную плату, является налоговым агентом по НДФЛ. НДФЛ необходимо удерживать при фактической выплате физическому лицу арендной платы и перечислить его в бюджет не позднее дня, следующего за днем выплаты арендной платы. Налог уплачивается в бюджет по месту учета организации-арендатора в налоговом органе. Если договор аренды заключен обособленным подразделением, перечислять налог должно это обособленное подразделение.

Страховыми взносами выплаты по договору аренды помещения в пользу арендодателя (физического лица, не зарегистрированного в качестве индивидуального предпринимателя) в виде арендной платы не облагаются.

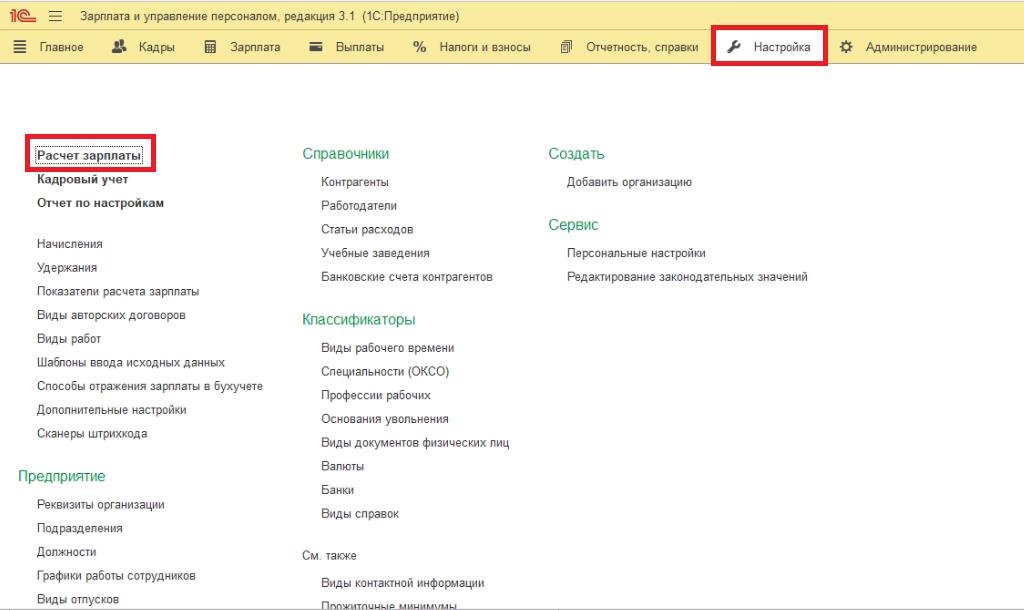

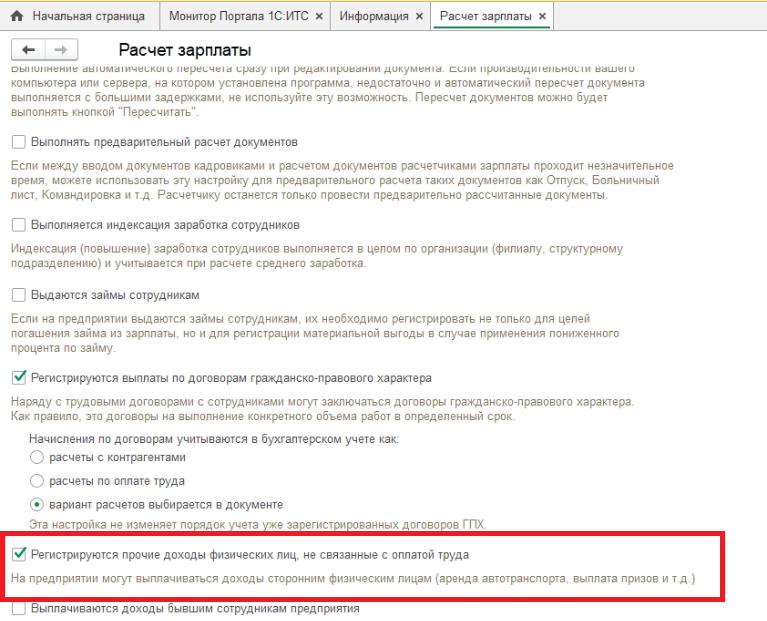

Для регистрации доходов, не связанных с оплатой труда, в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) необходимо установить флажок «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда»

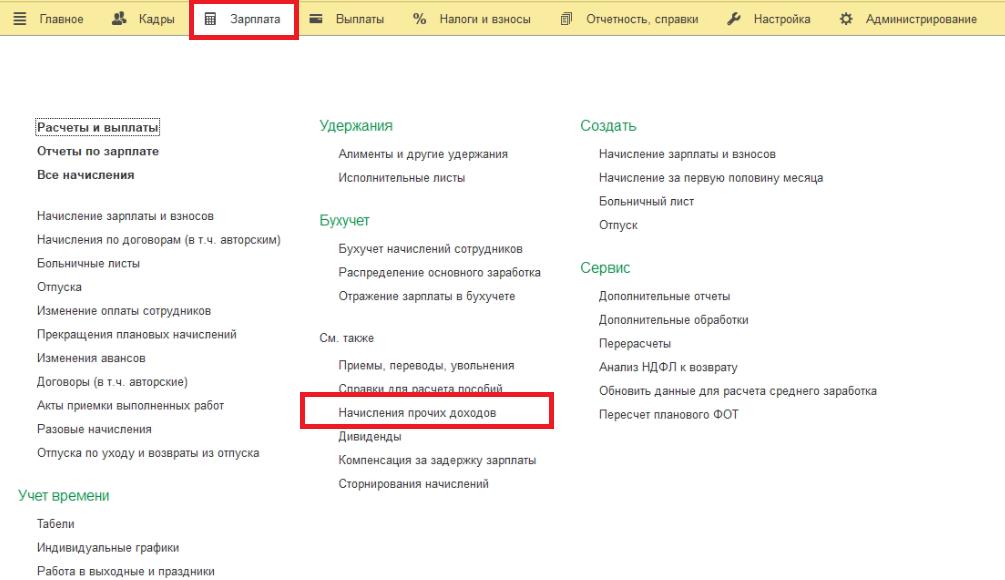

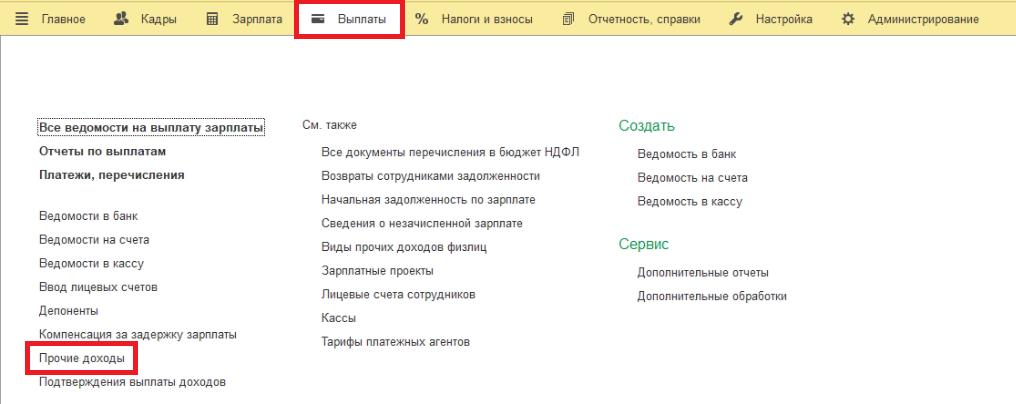

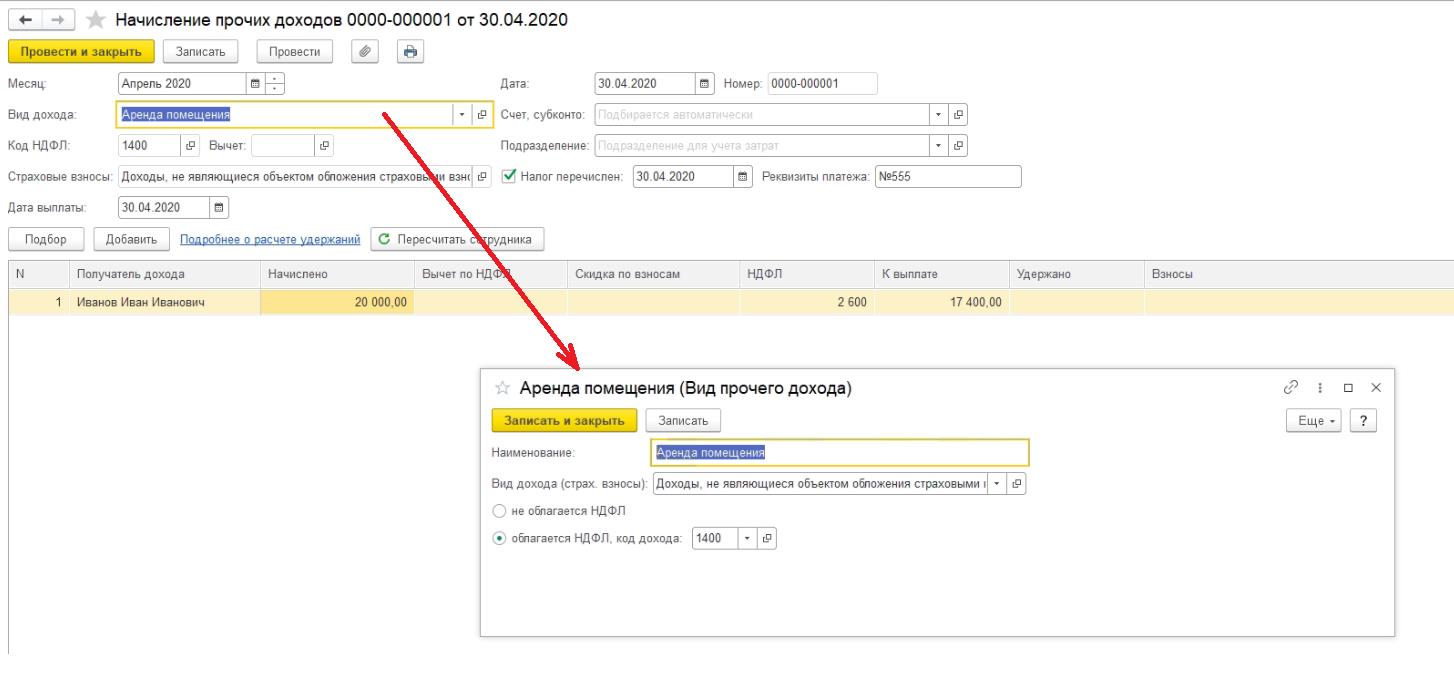

Регистрация выплат по договору аренды помещения у физического лица, не являющегося индивидуальным предпринимателем, производится с помощью документа Начисление прочих доходов (раздел Зарплата – Начисления прочих доходов - кнопка Создать или раздел Выплаты –Прочие доходы – кнопка Создать – Начисление прочих доходов).

- В поле Месяц выберите месяц, в котором выплаченный доход по договору аренды будет отражен в учете.

- В поле Дата укажите дату регистрации документа в информационной базе. Дата документа отражается в печатной форме справки о регистрации прочих доходов.

- В поле Вид дохода выберите из списка вид дохода Аренда помещения который необходимо создать и настроить самостоятельно:

|

Официальный партнер фирмы «1С» с 1994 года |