Как в "1С:Бухгалтерии 8" (ред. 3.0) учесть расходы на приобретение программ?

https://1cnc.ru/metodicheskie-materialy/rabota-s-programmoj-1s-buhgalteriya/kak-v-1s-buhgalterii-8-red-3-0-uchest-rashody-na-priobretenie-programm/

2019-09-30

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности отражается как расходы будущих периодов.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией.

ООО ПКФ "Новая Цефея"

г. Смоленск ул. 25 Сентября д. 30Б

+7 4812 240476

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией.

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

-

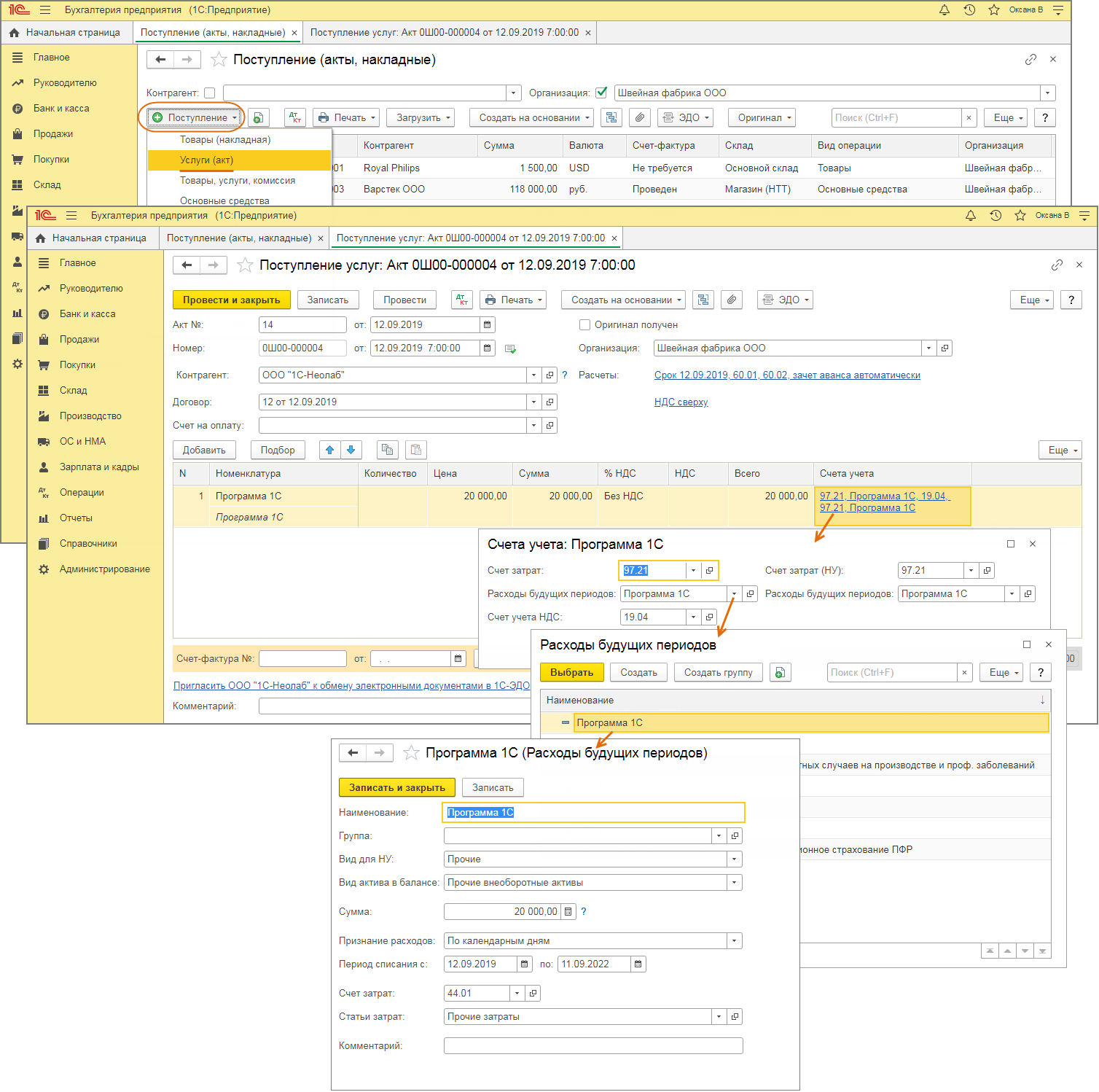

Отражение расходов на покупку программы на счете 97.21 "Прочие расходы будущих периодов" (рис. 1):

- Раздел: Покупки – Поступление (акты, накладные).

- По кнопке "Поступление" выберите вид операции документа "Услуги" и создайте новый документ.

- Заполните документ. В табличной части в колонке "Счет учета" по ссылке в открывшейся форме укажите счет затрат 97.21 "Прочие расходы будущих периодов" (поле "Счет затрат"), добавьте новый элемент в справочник "Расходы будущих периодов" (поле с одноименным наименованием) и заполните его:

- Вид для НУ – "Прочие";

- Вид актива в балансе – "Прочие оборотные активы" или "Прочие внеоборотные активы" (в зависимости от срока использования программы);

- Признание расходов – "По месяцам" или "По календарным дням" (в зависимости от учетной политики).

-

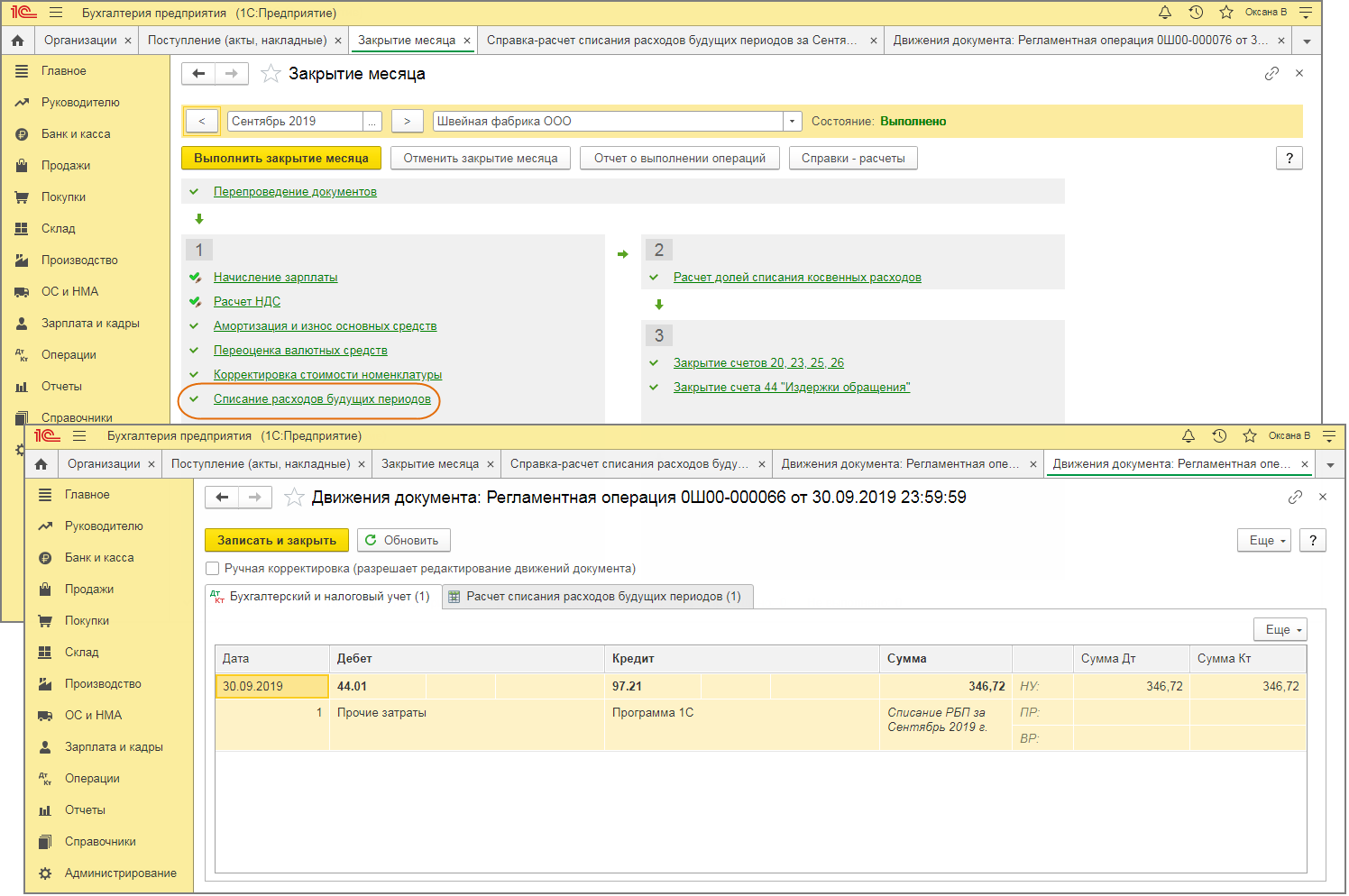

Включение части стоимости программы в расходы текущего месяца (рис. 2):

С месяца, в котором стоимость программы была отражена на счете 97.21 "Прочие расходы будущих периодов", при выполнении регламентной операции "Списание расходов будущих периодов" в составе обработки "Закрытие месяца" часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике "Расходы будущих периодов" для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 "Нематериальные активы, полученные в пользование по лицензионному договору").

{kind=link}