{kind=link}

Статья 145 НК РФ допускает освобождение организаций и индивидуальных предпринимателей от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, в случае, если за три предшествующих последовательных календарных месяца сумма их выручки от реализации без учета налога не превысила в совокупности 2 миллиона рублей (п. 1 ст. 145 НК РФ).

При этом освобождение не распространяется на налогоплательщиков, реализующих подакцизные товары, а так же совершающих операции, связанные с ввозом товаров на территорию РФ.

О своем намерении не платить НДС необходимо уведомить налоговую инспекцию по месту учета (п. 3 ст. 145 НК РФ) не позднее 20-го числа месяца, с которого организация начала использовать освобождение от обязанностей налогоплательщика.

В частности, в налоговую инспекцию должны быть представлены следующие документы:

- уведомление об использовании права на освобождение.

Форма Уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342. - выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж;

Организация, перешедшая с упрощенной системы на общий режим, для подтверждения права на освобождение представляет выписку из книги учета доходов и расходов, утвержденную приказом Минфина России от 22 октября 2012 г. № 135н.

Все указанные документы разрешено представить как лично, так и заказным письмом по почте. Однако в последнем случае днем их представления будет считаться только шестой рабочий день со дня отправления заказного письма (п. 7 ст. 145 НК РФ). Поэтому отправить документы по почте следует заранее.

Настройка программы:

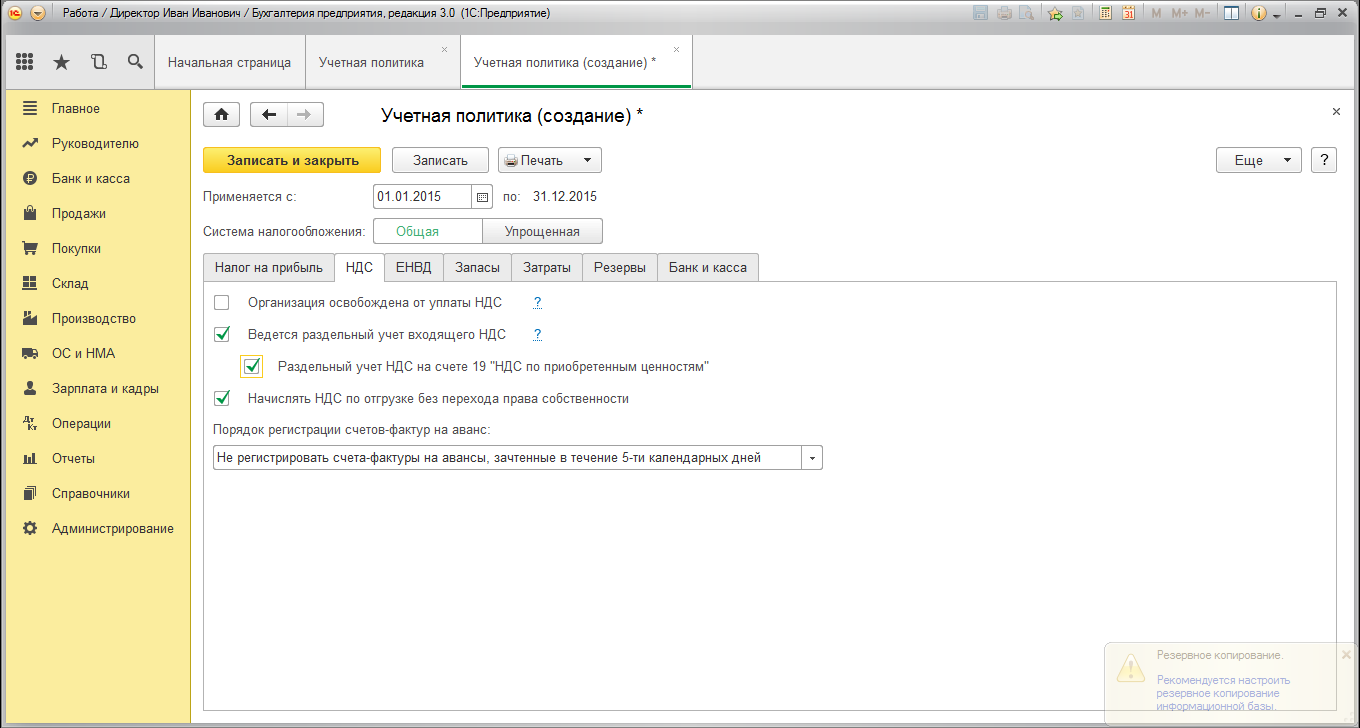

В случае если организация применяет освобождение от уплаты НДС по ст. 145 или 145.1 НК РФ, то в параметре учетной политики (Главное-Настройки-Учетная политика) на закладке НДС необходимо установить соответствующий флажок "Организация освобождена от уплаты НДС" (рис. 1).

Если флажок установлен, то при проведении документа "Реализация товаров и услуг" автоматически устанавливается ставка "Без НДС" в табличной части документа.

Лица, освобожденные от уплаты НДС, в общем случае, обязаны выставлять счета-фактуры. При этом в счетах-фактурах делается надпись или проставляется штамп "Без налога (НДС)" и, соответственно, сумма НДС не выделяется (п. 5 ст. 168 НК РФ).

Выставляемые счета-фактуры, лица, применяющие освобождение в порядке ст. 145, 145.1 НК РФ, регистрируют в книге продаж (п. 3 ст. 169 НК РФ, п. п. 1, 3 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137).

Восстановление НДС:

Организация решившая использовать право на освобождение от исполнения обязанностей плательщика НДС должна восстановить и уплатить в бюджет суммы "входного" НДС, принятые к вычету по имуществу, не использованному в операциях, облагаемых НДС, до получения освобождения (п. 8 ст. 145 НК РФ). Период восстановления НДС к уплате должен предшествовать месяцу подачи уведомления.

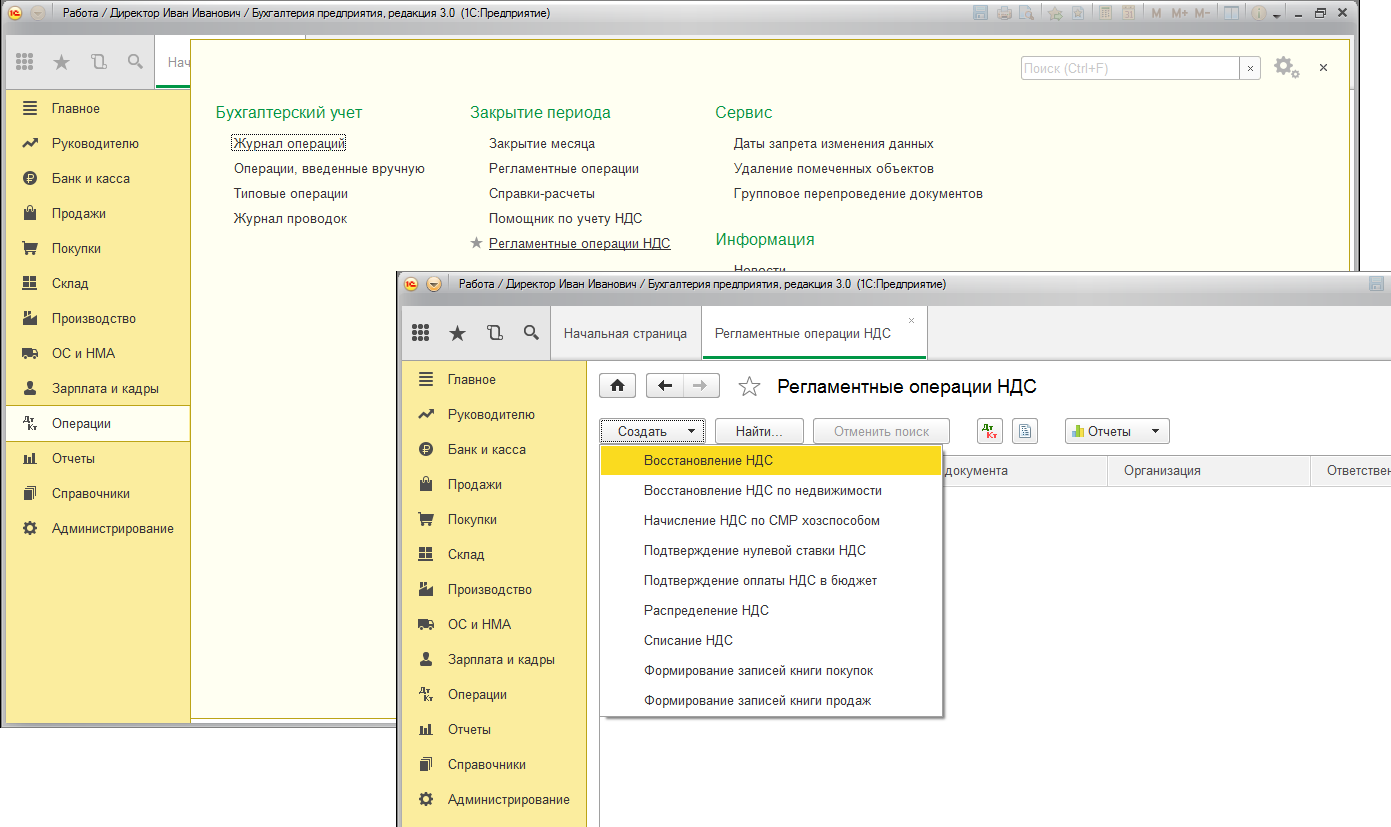

Для этого следует воспользоваться документом Восстановление НДС (Операции - Закрытие периода - Регламентные операции НДС). При вводе документа в шапке обязательно нужно указать в книге продаж или книге покупок отражается сумма восстановленного НДС. Табличная часть документа заполнится автоматически по кнопке Заполнить - Заполнить суммы к восстановлению (рис. 2).

Следует помнить, что срок освобождения не может быть меньше 12 календарных месяцев (если не нарушены условия освобождения), и отказаться от него до истечения этого срока нельзя.

По истечении 12 календарных месяцев применения освобождения организация или индивидуальный предприниматель должны вновь предоставить в налоговую инспекцию уведомление и перечисленные выше документы (в срок до 20 числа месяца следующего за истекшим) и продлить освобождение еще на 12 месяцев, либо отказаться от него.

Обратите внимание, что предоставить указанные документы следует не зависимо от принятого решения продлить срок или отказаться от освобождения от обязанностей плательщика НДС.

|

Официальный партнер фирмы «1С» с 1994 года |